Ricardo Ffrench-Davis – Globalización y exportaciones para el desarrollo: ¿Qué está fallando?

Con la liberalización del tipo de cambio y del ingreso de capitales financieros foráneos hace dos decenios, Chile entró de lleno a la globalización de la volatilidad financiera. Se había librado de ella al inicio del retorno a la democracia, gracias a la regulación (contra-cíclica) de la cuenta de capitales y del tipo de cambio. En contraste, la liberalización abrió paso a una intensa fluctuación cíclica de la demanda interna, del tipo de cambio y el balance externo. Resultado: inflación más baja, pero crecimiento del PIB, exportaciones y empleo más lentos.

En una columna de marzo de 2018 en este Foro sostenía que: En estos decenios de intensa globalización económica se ha solido promover políticas pasivas frente a ella. Se suele afirmar que “los mercados saben bien qué hacer, por lo cual no los perturbemos con intervenciones públicas”. Consistente con ello, cuantas veces se escucha que “No podemos aplicar tal o cual política económica porque los mercados nos castigarían”; léase, los mercados externos, y más precisamente los volátiles mercados financieros de corto plazo.

Académico del Departamento de Economía de la Universidad de Chile. Premio Nacional de Humanidades y Ciencias Sociales 2005.

La economía nacional, ante la ausencia de una política pública activa integral, sigue sujeta a los vaivenes de los flujos financieros volátiles, de las opiniones también volátiles de la agencias calificadores de riesgo, del cambiante precio del cobre. Todo ello incide sobre la evolución del tipo de cambio o, en sencillo, del precio del dólar.

Estamos en un país que, en general, considera que el esfuerzo exportador es necesario para crecer más sostenidamente. Habitualmente se señala, además, que es importante que las exportaciones sean cada día más intensas en valor agregado, agregándole más y más valor a nuestras exportaciones primarias con componentes nacionales y que avancen en el proceso productivo. Así contribuyen más fuertemente al crecimiento económico. Y este crecimiento es lo que sustenta más empleo, mejor empleo y salarios crecientes y mayores utilidades.

Las exportaciones se venden en moneda extranjera, sean dólares, euros u otras monedas. Simplificamos concentrándonos en el dólar.[1] Para el exportador es crucial cuántos pesos recibe por esos dólares al traerlos a Chile. Con esos pesos cubre los salarios, otros costos de producción, impuestos y sus utilidades. ¿Alguien puede pensar que el tipo de cambio es irrelevante para cualquier exportador? ¿Puede creerse que el precio del dólar y las expectativas sobre su evolución no afectan cómo se produce una exportación, cuántos insumos importados o nacionales se emplean, cuánto se avanza hacia productos de mayor valor agregado? De hecho, el tipo de cambio es muy determinante de sus decisiones de sí y cuánto invertir. El nivel importa mucho y también su grado de estabilidad y sostenibilidad real.[2]

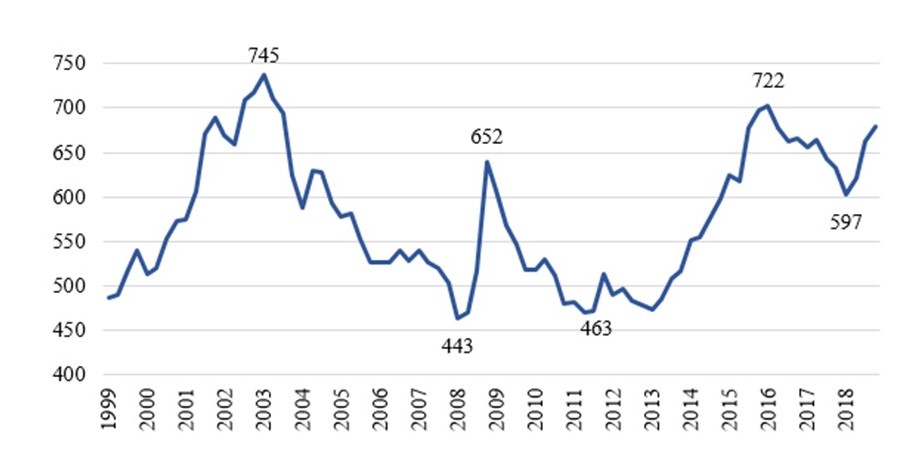

En los últimos dos decenios el precio del dólar ha sido muy inestable. El gráfico adjunto lo comprueba.

Tipo de cambio nominal, 1999-2018 (promedios trimestrales, peso/dólar)

Con la liberalización del tipo de cambio y del ingreso de capitales financieros foráneos hace dos decenios, Chile entró de lleno a la globalización de la volatilidad financiera. Se había librado de ella al inicio del retorno a la democracia, gracias a la regulación (contra-cíclica) de la cuenta de capitales y del tipo de cambio. En contraste, la liberalización abrió paso a una intensa fluctuación cíclica de la demanda interna, del tipo de cambio y el balance externo. Resultado: inflación más baja, pero crecimiento del PIB, exportaciones y empleo más lentos.

El tipo de cambio, ha sufrido frecuentes desequilibrios. Esto es, se dispara por varios trimestres o años en una dirección y luego se dispara en la otra dirección. Estos altibajos intensamente cíclicos, responden al desempeño de los flujos de capitales y del precio del cobre, ambos marcadamente volátiles en ciclos de mediano plazo. La cotización del dólar pasó por precios de $745, $443, $652, $463, $722, 597; esto, en una economía de mercado, en la que los precios relativos son cruciales. Este tipo de volatilidad de mediano plazo es la que provoca más daños regresivos y recesivos. No solo las exportaciones han sido víctimas de esta inestabilidad, sino también las PYMEs, las que sufrieron golpes de competencia externa en los periodos de apreciación no compensados por los de alza del tipo de cambio; no pueden estar abriendo y cerrando sus empresas y en lo crediticio enfrentan bancos restrictivos y tasas de interés de 20-30% anual; una falla económica y social, depresiva del desarrollo y regresiva.

La combinación de precios del cobre y flujos de capitales, con un impacto neto sobre la oferta de dólares en el mercado interno, se reflejan en el intenso desequilibrio entre la evolución de las exportaciones y de las importaciones en valores reales, con una brecha creciente entre importaciones vigorosas y exportaciones que acentuaban su pérdida de impulso desde mediados del primer decenio de los 2000s.

El cuadro que sigue muestra que las exportaciones de cobre, tradicionales no cobre y no tradicionales han estado creciendo muy lentamente. Incluso, ahora, no obstante que tenemos múltiples acuerdos comerciales con la mayoría del mundo, lo que no estamos aprovechando. Las exportaciones de Chile ahora están aumentando más lentamente que las exportaciones mundiales (a pesar de su menor dinamismo desde la gran recesión internacional de 2008), luego de que en decenios anteriores aumentaran mucho más rápidamente. Más allá de saltos como en 2018 –de 5%, pero que fue seguido por una caída en el trimestre reciente de 1,8%–, exhiben promedios inferiores a los mundiales desde hace más de un decenio.

Crecimiento del volumen de exportaciones, 1986-2018

(tasas promedio de variación anual, %)

| 1986-89* | 1990-98 | 1999-07 | 2008-18 | 2008-10 | 2011-18 | |

| Cobre | 3,3 | 9,4 | 4,9 | 0,2 | -1,0 | 0,6 |

| No cobre | 13,1 | 9,8 | 7,6 | 1,2 | -2,8 | 2,7 |

| Tradicionales | 9,0 | 5,5 | 6,1 | 0,4 | -1,5 | 1,2 |

| No tradicionales | 21,7 | 14,1 | 8,5 | 1,7 | -3,7 | 3,8 |

| Total de bienes | 8,8 | 9,6 | 6,4 | 0,8 | -1,7 | 1,8 |

| Total de servicios | 16,2 | 10,6 | 6,8 | 0,5 | 4,4 | -0,9 |

| Total bienes y servicios mundial | 5,9 | 5,9 | 6,2 | 3,1 | 1,0 | 3,9 |

Fuentes: Cuentas Nacionales y de Balanza de Pagos del Banco Central para las exportaciones de bienes. Las Tradicionales no Cobre corresponde a 12 productos que siguen en importancia al cobre. El resto comprende unos 5.000 productos. Las exportaciones de servicios provienen de Cuentas Nacionales; desde 2006 se utilizaron las tasas de variación de la base encadenada, referencia 2013. El total de bienes y servicios mundial proviene del Banco Mundial a dólares constantes de 2010. * Este promedio de 1986-89 comprende una sobrestimación de la capacidad de producción de exportaciones luego de la intensa contracción de ellas en 1981, principalmente a causa de la gran caída del precio del dólar desde 1979.

Muchos factores están detrás de este deterioro exportador, pero la principal responsabilidad es la vigencia de un tipo de cambio libre de la intervención de las autoridades, pero cautivo de los flujos financieros especulativos y de la inestabilidad del precio del cobre. Chile no puede influir afuera, pero sí tiene en sus manos influir sobre cómo los impulsos –positivos y negativos externos– se transmiten al interior de la economía nacional.

[1] Desde un punto de vista técnico, lo más relevante para Chile es el tipo de cambio de un promedio ponderado de las monedas de todos los países con los cuales comerciamos y de los respectivos índices de inflación para obtener el tipo de cambio real del canasto de monedas. La simplificación que hacemos de centrarnos solo en el dólar no altera las conclusiones en esta columna.

[2] Se dice que la inestabilidad no es problema gracias a los mercados de futuros. Tema complejo para explicarlo aquí, pero no sirven para evitar el impacto de la inestabilidad sobre las decisiones de sí invertir, sobre si hacerlo en exportaciones o en otros productos, y con cuánto valor agregado.

Recommended Posts

Huachipato, los últimos vestigios de la clase obrera

Abril 2, 2024

Chile, una angosta y larga faja de tomas

Marzo 4, 2024

Valparaíso y la electromovilidad

Enero 26, 2024

Muy interesante la nota de Ffrench-Davis.

Sería de gran utilidad complementar su análisis con propuestas de política para superar los problemas planteados.

Lo que falla es voluntad nacional, soberana y ajena a intereses creados, que -más encima- globalizan por arriba. Voluntad imposible por la venalidad de todos los que han asumido una pseudo democracia de transición imngainaria. Miebntras nos han vilmente vendido, por debajo, en colusión con el mismo pinochetismo que dijeron erradiocar, engañando a la ciudadanpía desde octubre de 1988 a esta fecha.

¿PIÑERA ES PRESIDENTE POR SEGUNDA VEZ Y NOS DEVUELVA A 1973, MODERNIZADO!

¡Hay fallo más claro, evidente y contundente, Mr ffrench-davis??